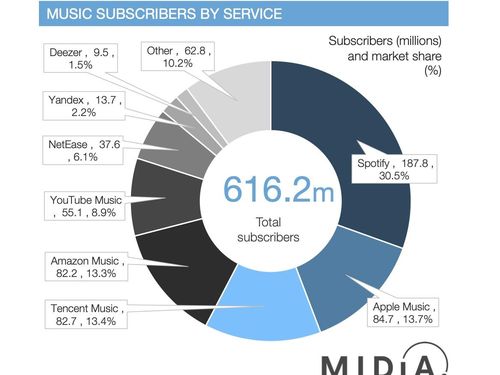

Può il mercato dei DSP reggere l’onda d’urto della recessione economica globale incipiente? La società di indagini commerciali MIDiA ha pubblicato un report riguardante le quote di mercato dei principali servizi musicali in abbonamento dove sono state prese in considerazione le prestazioni delle 23 principali piattaforme in 33 diversi paesi: secondo quanto emerso, nonostante i segnali di crisi economica “il mercato dello streaming musicale continua a essere forte”, soprattutto nel segmento delle sottoscrizioni a pagamento. Tuttavia la crescita delle principali società presenti sul mercato si è rivelata disomogenea, con “una cerchia di DSP che - in quanto a tassi di crescita - supera di netto gli altri”, in particolare quelli operanti sul mercato cinese, ovvero Tencent Music Entertainment e NetEase Cloud Music, che “ormai stanno dettando il passo a livello globale”. Di fronte a “venti contrari” che soffiano dai mercati economici mondiali, il mercato dello streaming a pagamento starebbe rivelando maturo, con le spalle sufficientemente larghe per affrontare la crisi. MIDiA lo desume dall’andamento delle sottoscrizioni a livello mondiale registrato negli ultimi due anni: mentre nel 2021 il numero di abbonamenti era salito rispetto all’anno precedente, nella prima metà di quest’anno l’indice di crescita pare essersi stabilizzato, consolidando le posizioni dei principali player globali. Venendo ai numeri: a metà del 2022 sono stati registrati 616,2 milioni di abbonati, in aumento del 7,1% rispetto alla fine del 2021. La crescita degli abbonati nel primo semestre del 2022 (42,1 milioni) è diminuita rispetto ai 53,8 milioni che sono stati aggiunti l’anno precedente, dato - quest’ultimo - che potrebbe rappresentare un primo segnale di risposta al rallentamento dell'economia globale. Riguardo i ricavi generati dal settore, i 12,9 miliardi di dollari finiti nelle tasche delle etichette nel 2021 sono aumentati del 23,1% rispetto al 2020, in quello è stato il primo anno dal 2017 in cui la crescita dei ricavi ha superato la crescita degli abbonati, con un conseguente aumento dell'1,0% dei ricavi medi per utente, che hanno raggiunto i 22,42 dollari. Venendo alle quote di mercato, a farla da padrona è sempre Spotify, con una quota di mercato globale pari al 30,5%, seguita da Apple Music (13,7) e - quasi ex aequo - Tencent Music (13,4%) e Amazon Music (13,3%). YouTube Music (8,9%) guida il gruppo degli inseguitori, composto da NetEase (6,1%), Yandex (2,2%) e Deezer (1,5%), con un rimanente 10,2% spartito da realtà minori. La classica, tuttavia, è molto più dinamica di quanto possa apparire in prima istanza: la quota di mercato di Spotify è costantemente diminuita dal quarto trimestre del 2020, erosa (dal 33,2% nel secondo trimestre del 2018 al 30,5% del primo semestre 2022) dalla crescita del mercato cinese - dove la società di Daniel Ek non opera -, oggi il secondo mercato mondiale per numero di abbonamenti e con ottime possibilità di superare presto quello americano, conquistando così la prima posizione. Amazon Music e YouTube Music hanno fatto segnare le migliori prestazioni in termini di crescita, facendo segnare tassi percentuali superiori alla media del mercato, mentre Apple Music, che pure contende a Spotify il ruolo di player principale a livello mondiale, ha visto la propria quota di mercato contrarsi - alla fine del primo semestre del 2022 - dell’1,2% su base annua. “Il mercato globale degli abbonamenti musicali si sta avvicinando a un punto di svolta”, ha osservato l’analista Mark Mulligan: “Il rallentamento dei mercati occidentali più maturi contrasta con la crescita più dinamica in altre regioni. E’ realistico presumere che la recessione globale e la maturazione organica del mercato globale degli abbonati comporteranno un certo rallentamento della crescita nel 2023, anche se il settore resta resiliente”. “Il rallentamento della crescita dovrebbe essere il catalizzatore di ciò che avverrà più avanti, specialmente nei mercati sviluppati: lo sblocco di sacche di crescita attraverso la differenziazione”, conclude Mulligan: “I DSP occidentali sono riusciti a crescere con proposte di prodotti in gran parte indifferenziate. I titolari dei diritti dovrebbero esplorare modi creativi attraverso i quali poter potenziare le proprie partnership con i DSP con risorse di contenuto differenziate, consentendo loro di servire segmenti di consumatori specifici e quindi sbloccare una crescita extra all’interno delle rispettive offerte”.